Этой статьей я открываю серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0). Мы рассмотрим простые примеры учёта на практике.

Этой статьей я открываю серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0). Мы рассмотрим простые примеры учёта на практике.

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков - подписывайтесь на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим ![]()

Оглавление

Небольшое отступление

В середине прошлого столетия Лоре Морис (француз) изобрёл новый налог - Налог на добавленную стоимость, сокращённо НДС.

Идея налога оказалась настолько удачной, что со временем НДС появился и в других странах (сейчас их 137), в Россию НДС пришёл 1 января 1992 года.

Кстати, замечательно структурированная информация об НДС есть на сайте налоговой службы, рекомендую к прочтению (ссылка).

Ситуация для учёта

Мы (плательщик НДС)

01.01.2016 купили кресло за 11800 рублей (в том числе НДС 1800 рублей)

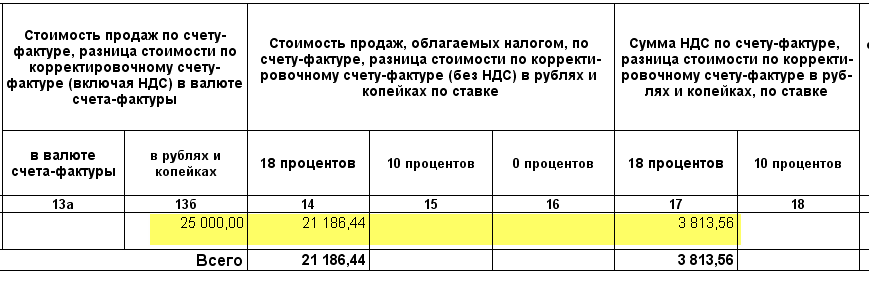

05.01.2016 продали кресло за 25000 рублей (в том числе НДС 3813.56 рублей)

Требуется:

- занести документы в базу

- сформировать книгу покупок

- сформировать книгу продаж

- заполнить декларацию по НДС за 1 квартал 2016 года

Мы всё это сделаем вместе и по ходу дела я обращу ваше внимание на детали, которые нужно знать, чтобы понимать поведение программы.

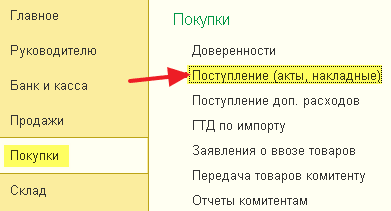

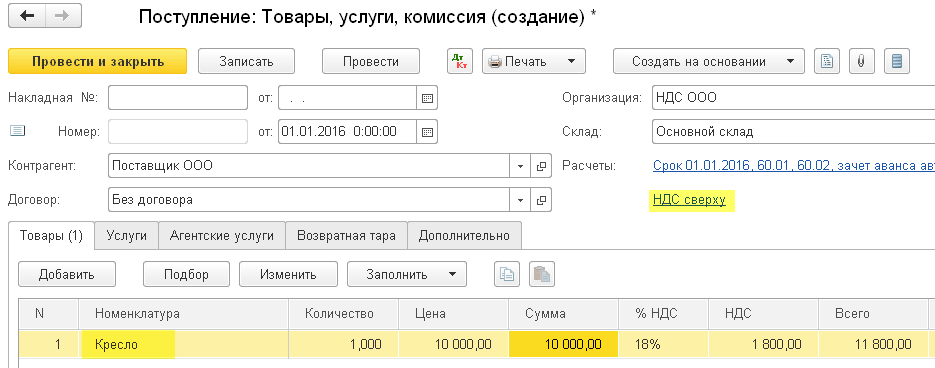

Заносим покупку

Заходим в раздел "Покупки", пункт "Поступление" ( у вас другое меню? ):

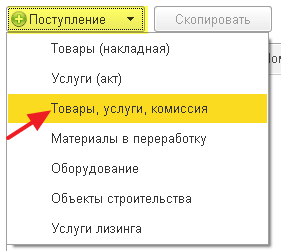

Создаём новый документ поступления товаров и услуг:

Заполняем его в соответствии с нашими данными:

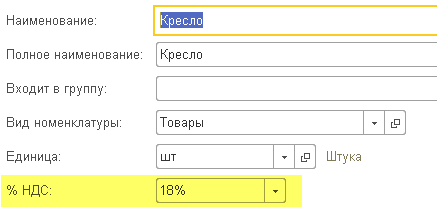

При создании нового элемента номенклатуры не забываем в его карточке указать ставку НДС 18%:

Это нужно для удобства - она будет автоматически подставляться во все документы.

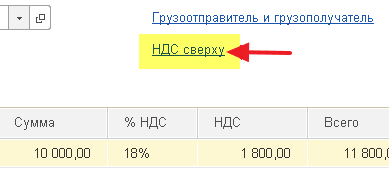

Также обращаем внимание на выделенный на рисунке документа пункт "НДС сверху":

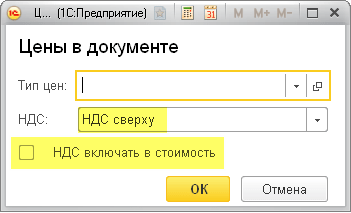

При нажатии на него появляется диалог, в котором мы можем указать способ расчёта НДС в документе (сверху или в сумме):

Здесь же мы можем установить галку "НДС включать в стоимость", если требуется сделать входящий НДС частью себестоимости (отнести на 41 счёт вместо 19).

Оставляем всё по умолчанию (как на рисунке).

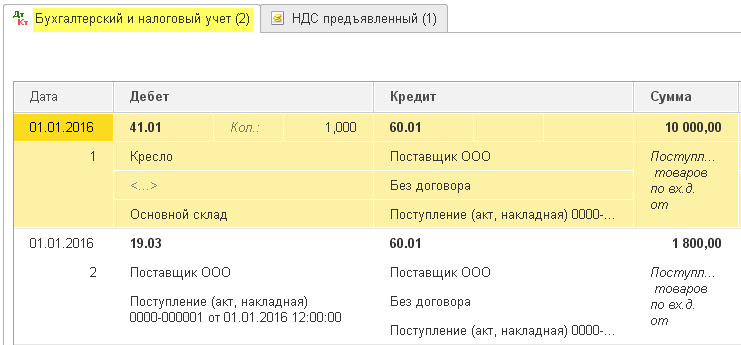

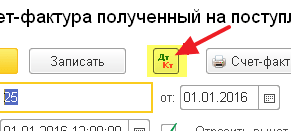

Проводим документ и смотрим получившиеся проводки (кнопка ДтКт):

Всё логично:

- 10 000 рублей ушли на себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60).

- 1 800 рублей ушли на так называемый "входящий" НДС, который мы примем к зачёту (дебет 19) в корреспонденцией с нашей задолженностью перед поставщиком (кредит 60).

Итого, после этих проводок:

- Себестоимость товара (дебет 41) - 10 000 рублей.

- Входящий НДС к зачёту (дебет 19) - 1 800 рублей.

- Наша задолженность перед поставщиком (кредит 60) - 11 800 рублей.

На этом вроде бы и всё, так как часто бухгалтеры по привычке обращают внимание только на закладку с бухгалтерскими проводками.

Но я хочу сразу рассказать вам, что для "тройки" (впрочем как и для "двойки") такой подход не может считаться достаточным. И вот почему.

1С:Бухгалтерия 3.0 помимо бухгалтерских проводок ещё делает записи по так называемым регистрам. Именно на записи в этих регистрах она ориентируется в своей работе.

Книгу доходов и расходов, книгу покупок и продаж, справки, декларации для отчетности... почти всё (разве что кроме таких отчетов как Анализ счёта, ОСВ и т.п.), она заполняет именно на основании регистров, а вовсе не бухгалтерских счетов.

Поэтому нам просто жизненно необходимо постепенно учиться "видеть" движения по этим регистрам, чтобы лучше понимать и, когда надо, корректировать поведение программы.Итак, переходим на закладку регистра "НДС Предъявленный":

Приход по этому регистру накапливает наш входящий НДС (аналогично записи в дебет 19 счёта).

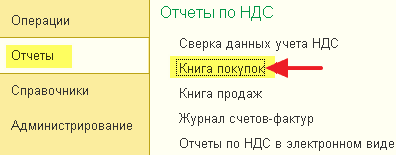

Давайте проверим - все ли условия мы выполнили для того, чтобы это поступление отразилось в книге покупок?

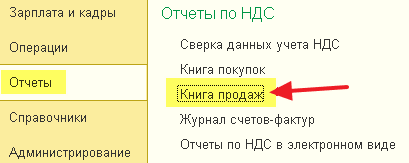

Для этого заходим в раздел "Отчеты" и выбираем пункт "Книга покупок":

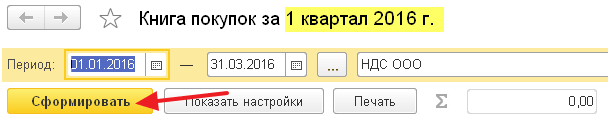

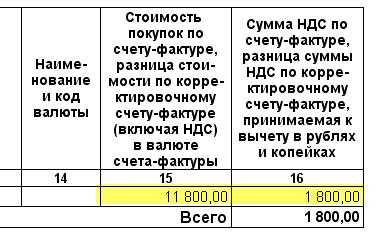

Формируем её за 1 квартал 2016 года:

И видим, что она совершенно пустая.

А всё дело в том, что мы не зарегистрировали полученную от поставщика счёт-фактуру. Давайте сделаем это, а заодно подсмотрим, какие движения по регистрам (вместе с проводками) она делает.

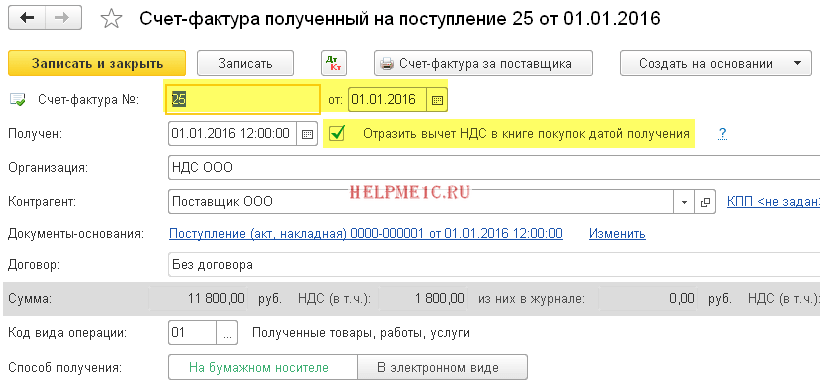

Для этого возвращаемся в документ поступления и в его нижней части заполняем номер и дату фактуры от поставщика, затем нажимаем кнопку "Зарегистрировать":

Спустя некоторое время мы видим ссылку на созданную фактуру, открываем её:

![]()

Обращаем внимание на галку "Отразить вычет НДС в книге покупок датой получения". Именно это галка отвечает за появление нашего поступления в книге покупок:

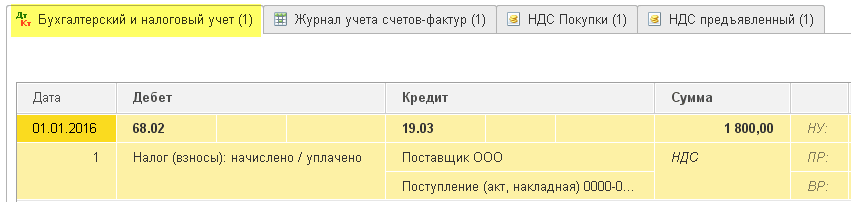

Давайте посмотрим проводки и движения по регистрам полученной фактуры (кнопка ДтКт):

Проводки вполне ожидаемы:

- Мы отнимаем входящий НДС с кредита 19 счёта в дебет 68.02. Этой операцией мы уменьшаем наш собственный НДС к уплате.

Итого после этой операции:

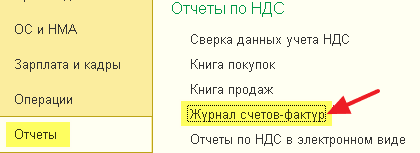

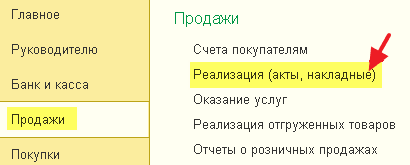

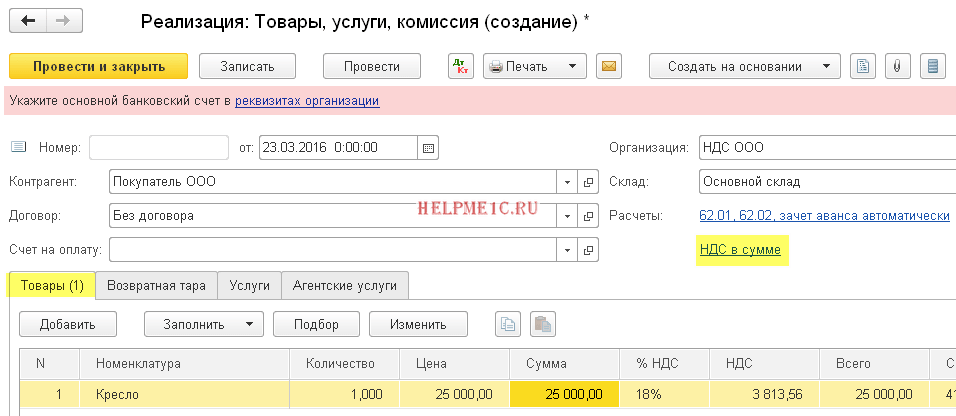

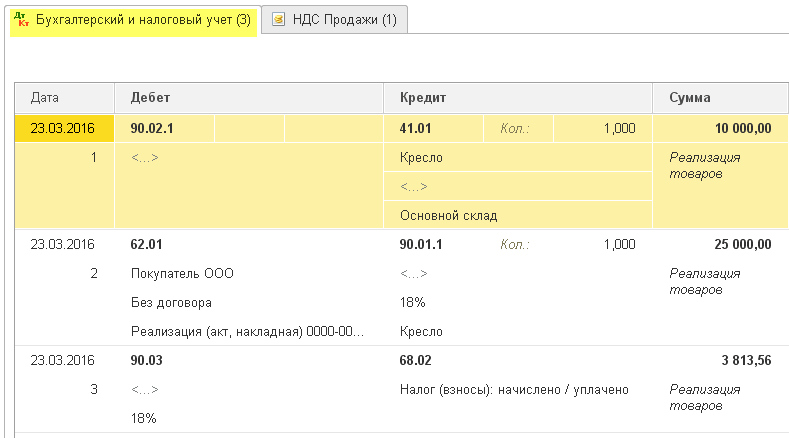

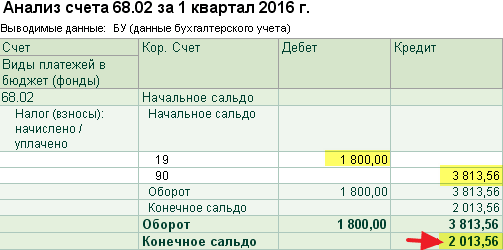

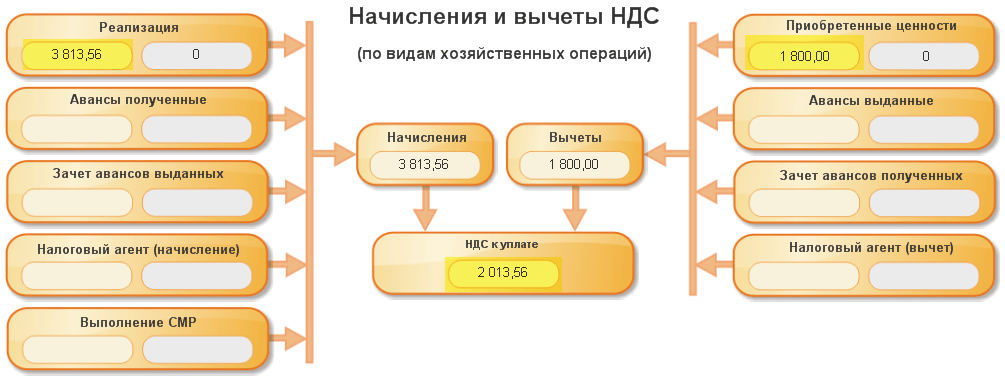

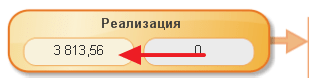

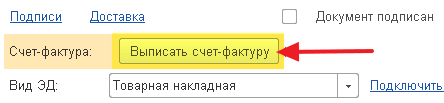

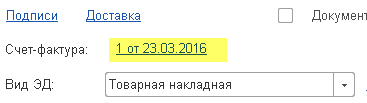

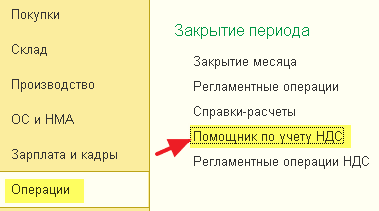

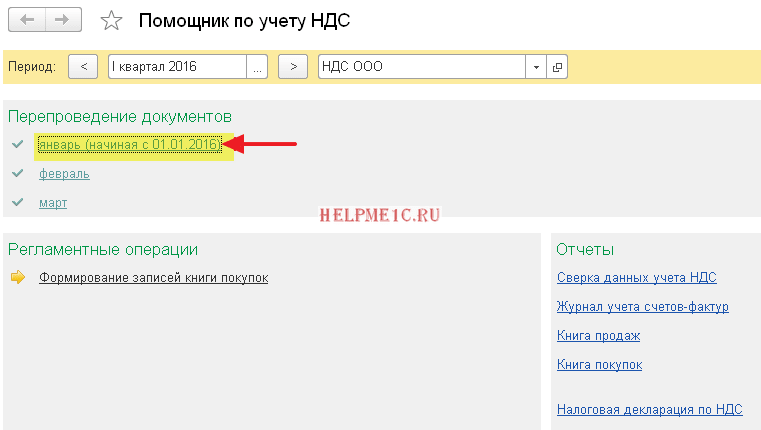

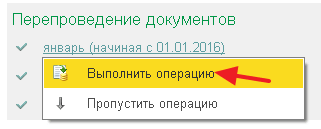

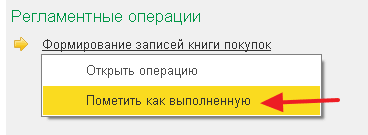

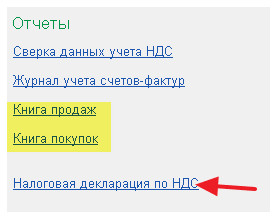

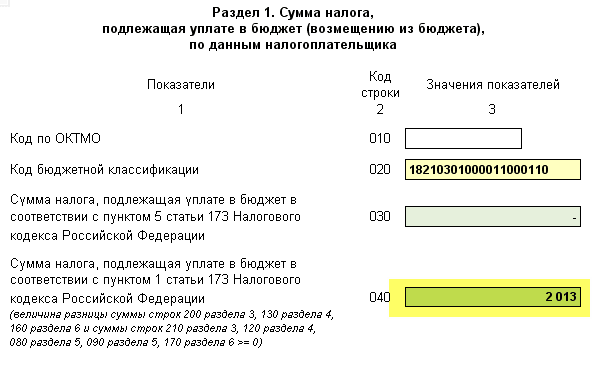

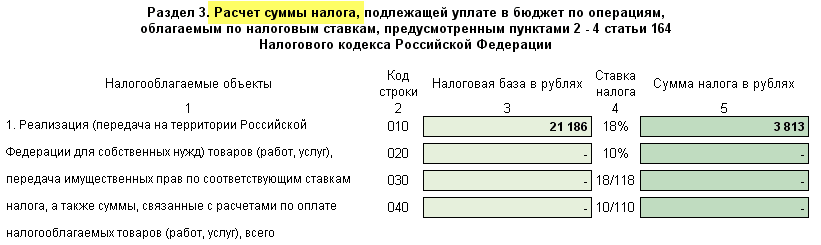

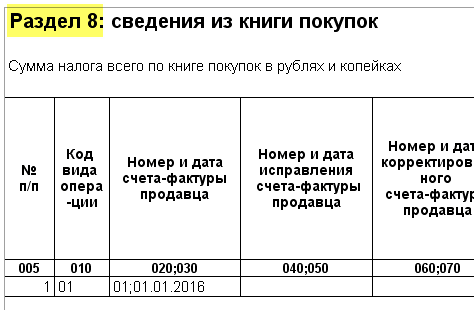

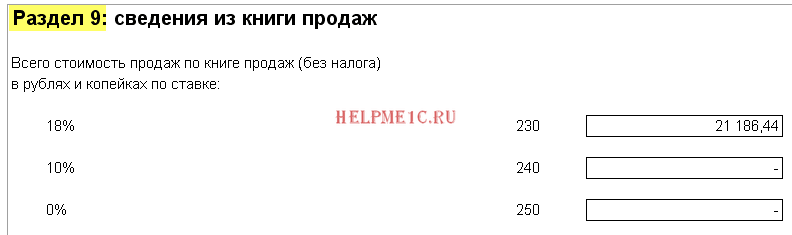

А теперь самое интересное, рассмотрим регистры (со временем нужно выучить их все наравне с планом счетов). Регистр "НДС предъявленный" - наш старый знакомый: Только в этот раз запись в него сделана как расход. Этим самым мы отняли входящий ндс, аналогично записи в кредит 19 счёта. А вот и новый для нас регистр "НДС Покупки": Вы, наверное, уже догадались, что именно запись по этому регистру отвечает за попадание в книгу покупок. Пробуем заново сформировать книгу покупок за 1 квартал: И вуаля! Наше поступление попало в эту книгу и всё благодаря записи в регистр "НДС Покупки". Кстати, мы не рассмотрели третий регистр "Журнал учета счетов-фактур". Запись по нему сделана, но попробуем сформировать этот самый журнал. Для этого заходим в раздел "Отчеты" пункт "Журнал счетов-фактур": Формируем этот журнал за 1 квартал 2016 году и .. видим, что журнал пуст. Почему? Ведь и фактуру мы ввели и запись в регистр сделана. А всё дело в том, что с 2015 года журнал учета полученных и выставленных счетов-фактур ведется только при осуществлении предпринимательской деятельности в интересах другого лица на основе посреднических договоров (например, комиссионная торговля). Наша фактура не подпадает под это определение, а потому и в журнал она не попадает. Заходим в раздел "Продажи" пункт "Реализация (акты, накладные"): Создаём документ реализации товаров и услуг: Заполняем его в соответствии с задачей: И опять же сразу обращаем внимание на выделенный пункт "НДС в сумме". Проводим документ и смотрим проводки и движения по регистрам (кнопка ДтКт): Бухгалтерские проводки ожидаемы: И если мы сейчас посмотрим анализ 68.02, то увидим: С проводками всё ясно. Переходим к регистрам. Регистр "НДС Продажи" совершенно аналогичен регистру "НДС Покупки" с той лишь разницей, что запись в него обеспечивает попадание реализации в книгу продаж: Проверим это. Заходим в раздел "Отчеты" пункт "Книга продаж": Формируем её за 1 квартал 2016 года и видим нашу реализацию: Замечательно. Следующий этап на пути к формированию декларации по НДС. Заходим в раздел "Отчеты" пункт "Анализ учета по НДС": Формируем его за 1 квартал и очень наглядно видим все начисления (исходящий НДС) и вычеты (входящий НДС): Тут же выводится НДС к уплате. Все значения поддаются расшифровке. Для примера сделаем двойной щелчок левой кнопкой мыши на реализации: Открылся отчёт... ... в котором мы, кстати говоря, видим свою ошибку - забыли выписать счет-фактуру для реализации. Исправим этот недочёт. Для этого заходим в документ реализации и в самом низу нажимаем кнопку "Выписать счет-фактуру": Фактура создана автоматически и ссылка на неё появилась тут же: Теперь заходим в раздел "Операции" пункт "Помощник по учету НДС": Формируем его за 1 квартал 2016 года: Тут по порядку рассказывается о пунктах, которые нужно пройти для формирования корректной декларации по НДС. Для начала перепроводим документы за каждый месяц: Это нужно на тот случай, если мы вводили документы задним числом. Формирование записей книги покупок мы пропускаем, потому что для нашего простейшего случая их просто не будет. Далее убеждаемся, что книга продаж и книга покупок соответствуют нашим ожиданиям: И, наконец, нажимаем на пункт "Налоговая декларация по НДС". Открылась декларация. Разделов тут много. Мы рассмотрим лишь основные моменты. Прежде всего в разделе 1 заполнилась окончательная сумма к уплате в бюджет: В разделе 3 приведен сам расчёт налога (исходящий и входящий ндс): В раздел 8 попадают сведения из книги покупок: В раздел 9 попадают сведения из книги продаж: Нам остаётся только заполнить титульный лист и другие необходимые поля, а затем выгрузить декларацию в электронном виде. В этом уроке я постарался показать так сказать общий ход мысли бухгалтера при формировании НДС в 1С:Бухгалтерии 8.3 (редакция 3.0). При этом я заострил наше внимание на регистрах, движения по которым формируются программой наряду с бухгалтерскими проводками. Эти регистры мы постепенно выучим, их знание позволит нам более точно понимать поведение программы. Поступление товара Счет-фактура полученная Реализация товара Счет-фактура выданные Счет 19.03 (НДС по приобретенным товарам) Счет 68.02 (расчеты по НДС) Мы молодцы, на этом всё Читайте продолжение (часть 2). Кстати, подписывайтесь на новые уроки...

Книга покупок

О журнале учета счетов-фактур

Делаем реализацию

Книга продаж

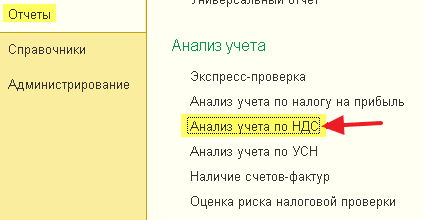

Анализ учета по НДС

Помощник по учету НДС

Декларация

Кратко

![]()

![]()