Продолжаем серию уроков (предыдущая часть) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Продолжаем серию уроков (предыдущая часть) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня мы рассмотрим тему: "Ставка НДС 0% при экспорте".

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков - подписывайтесь на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим ![]()

Оглавление

Немного теории

Экспорт товаров за границу облагается ставкой НДС 0%.

Это означает, что при экспорте товара у нас не возникает обязательств по уплате НДС в бюджет.

Однако у нас возникает обязательство подтвердить произведенный экспорт в течение 180 дней после помещения товара под таможенный режим экспорта.

Чтобы подтвердить экспорт нужно собрать и предоставить в налоговую вместе с декларацией по НДС следующий комплект документов:

- Контракт на экспорт с иностранным контрагентом (его копию).

- Грузовую таможенную декларацию (ее копию с отметками таможни, выпустившей товар).

- Копии транспортных, товаросопроводительных и иных документов с отметками таможенных органов.

В случае неподтверждения экспорта мы обязаны начислить НДС "задним числом" по курсу, действовавшему на дату экспортной операции, используя дополнительный лист книги продаж.

В отношении "входящего" НДС (который был уплачен нами поставщику экспортируемого товара) также действуют особые правила. Этот НДС может быть взят нами в зачет только после подтверждения или неподтверждения экспорта ( поправка: с 01.07.2016 входящий НДС можно брать к зачёту до подтверждения - это правило работает только для не сырьевых товаров; указывать, что это несырьевой товар нужно в номенклатуре - не ставить галочку при ее создании, когда указываете код ТНВЭД ).

Рассмотрим эти ситуации применительно к 1С:Бухгалтерии 8.3 (редакция 3.0).

Настраиваем учетную политику

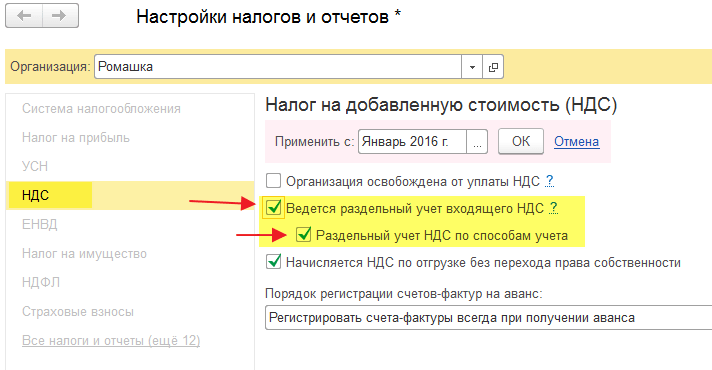

Прежде всего настроим раздельный учет входящего НДС - это необходимо, так как мы будет учитывать товары для экспорта по ставке 0%.

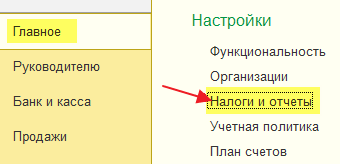

Заходим в раздел "Главное" пункт "Налоги и отчеты":

Здесь выбираем пункт "НДС" и устанавливаем галку "Ведется раздельный учет входящего НДС":

Там же устанавливаем пункт "Раздельный учет НДС по способам учета". Эта опция включает новую методику раздельного учета НДС при помощи дополнительного субконто "Способ учета НДС" на 19 счете.

Закупаем товар для экспорта

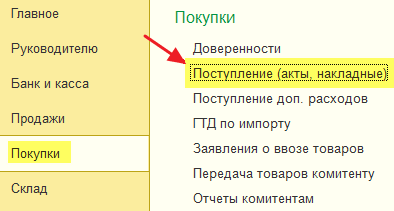

Далее заходим в раздел "Покупки" пункт "Поступление (акты, накладные)":

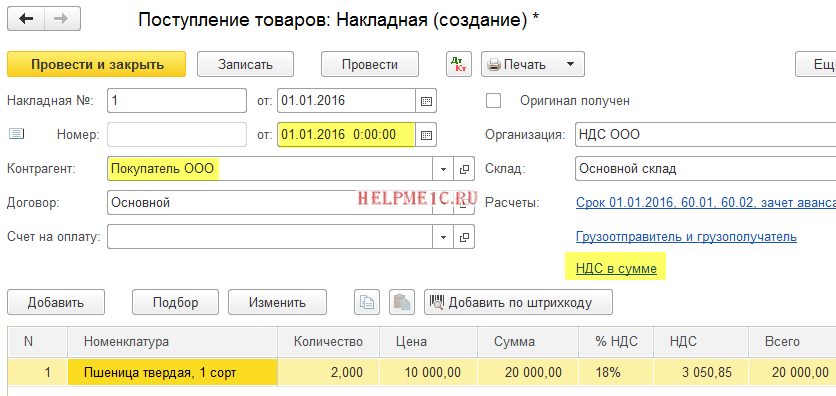

Создаем новый документ "Поступление товара":

Согласно этому документу 01.01.2016 мы закупили 2 тонны пшеницы 1 сорта по цене 10 000 (включая НДС) за тонну.

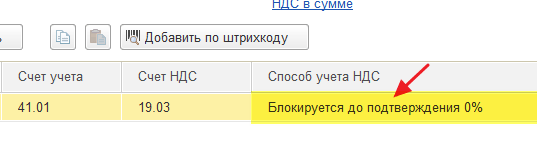

При этом в табличной части (промотайте экран вправо) мы указали в качестве субконто 19 счета значение "Блокируется до подтверждения 0%":

Это означает, что данный товар приобретен нами для дальнейшего экспорта, а значит вычет НДС по нему сможет быть взят исключительно после подтверждения или неподтверждения экспорта.

Не забудем зарегистрировать входящий счет-фактуру (кнопка "Зарегистрировать" в самом низу документа):

![]()

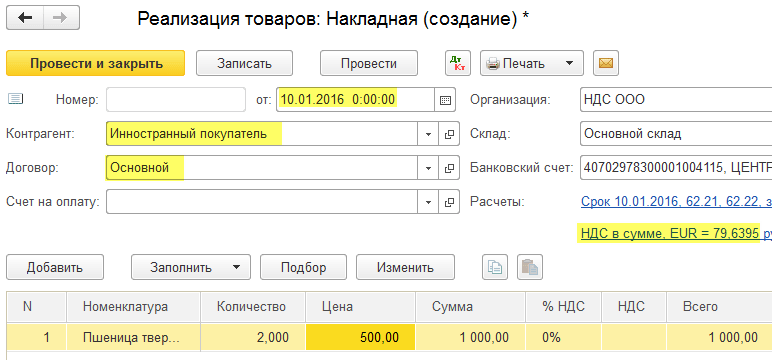

Реализуем товар на экспорт

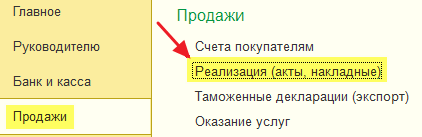

Наконец, заходим в раздел "Продажи" пункт "Реализация (акты, накладные)":

Создаем новый документ "Реализация товаров":

Мы реализуем (на экспорт) 2 тонны пшеницы иностранному контрагенту по цене 500 евро за тонну по ставке НДС 0%.

При этом в договоре с покупателем мы явно указали, что расчет ведется в евро:

Проводим документ, а затем выписываем счет-фактуру (кнопка в самом низу):

![]()

Далее возможны 2 ситуации: подтверждение или неподтверждение экспорта. Рассмотрим каждую из них по очереди.

Экспорт подтвержден

Полный пакет документов, подтверждающих экспорт был собран нами 15.04.2016. Этот пакет документов будет подан нами в налоговую инспекцию вместе с декларацией за 2 квартал.

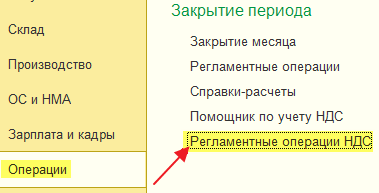

Чтобы отразить факт подтверждения в 1С заходим в раздел "Операции" пункт "Регламентные операции НДС":

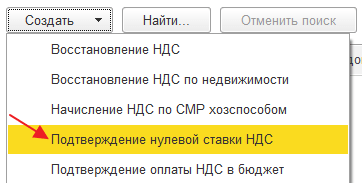

Создаем новый документ "Подтверждение нулевой ставки НДС":

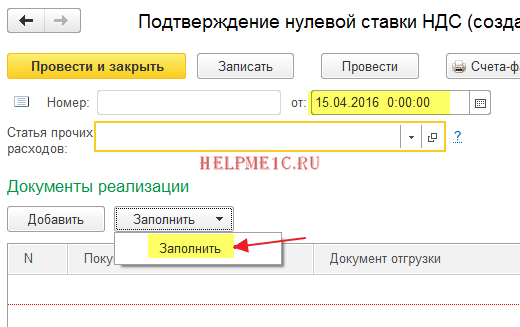

Указываем дату 15.04.2016 (или 30.06.2016 - последний день квартала, в котором предоставлены документы) и нажимаем кнопку "Заполнить":

Табличная часть автоматически заполнится неподтвержденным экспортом. В поле "Событие" указываем значение "Подтверждена ставка 0%":

Теперь, когда мы подтвердили экспорт, оказалось выполнено условие для взятия в зачет "входящего" НДС по этому товару.

Но для этого необходимо сформировать записи книги покупок за 2 квартал (период, в котором мы подтвердили экспорт).

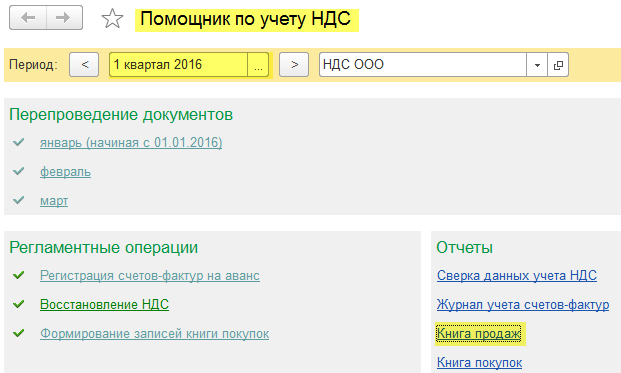

Для этого заходим в помощник по учету НДС за 2 квартал:

И переходим к формированию записей книги покупок

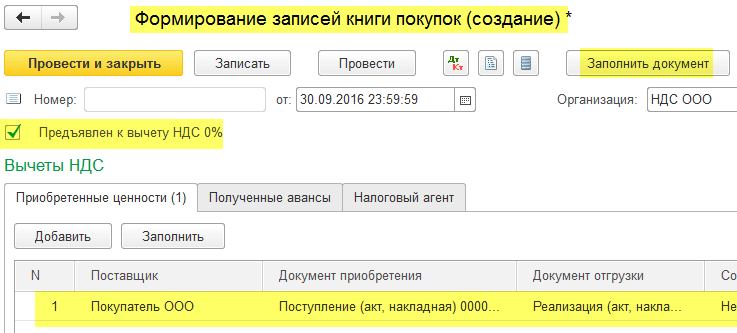

Устанавливаем галку "Предъявлен к вычету НДС 0%" и нажимаем кнопку "Заполнить документ":

Закладка "Приобретенные ценности" автоматически заполнится подтвержденной реализацией:

Проводим этот документ, а далее все из того же помощника переходим к книге покупок:

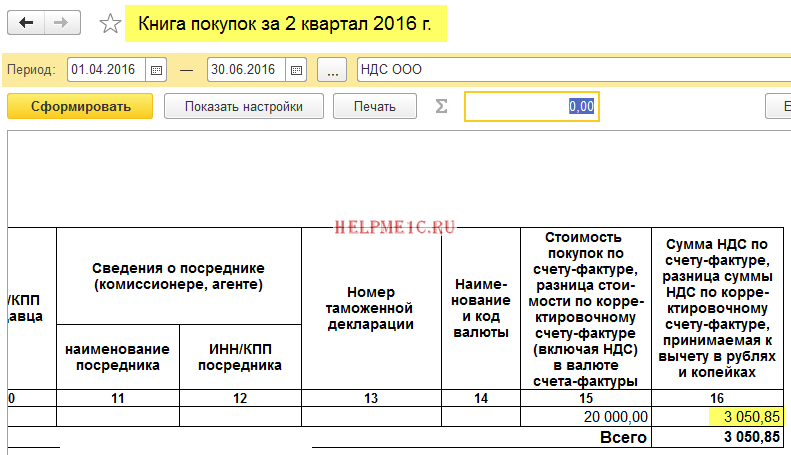

Мы видим, что в ней отразился входящий НДС в размере 3 050 рублей 85 копеек:

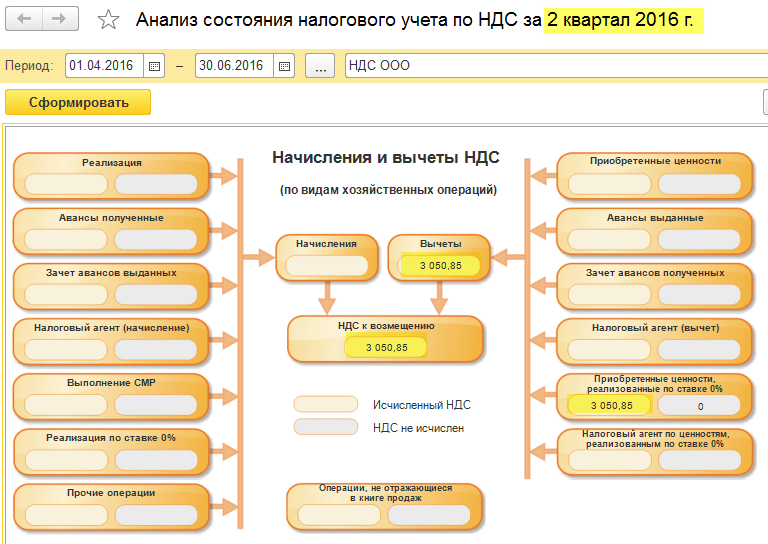

Согласно отчету "Анализ учета по НДС" за 2 квартал НДС к возмещению составил 3 050 рублей 85 копеек:

Экспорт не подтвержден

Теперь отмотаем события на момент реализации товара на экспорт от 10.01.2016 и предположим, что документы, подтверждающие экспорт нам собрать так и не удалось.

В этом случае на 181 день со дня экспорта (9 июля 2016) такой экспорт становится неподтвержденным и у нас появляется обязательство начислить НДС задним числом, отразив его в дополнительном листе книги продаж за 1 квартал.

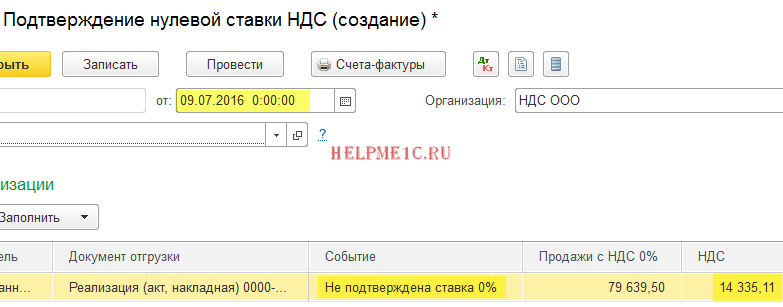

Чтобы отразить факт неподтверждения в 1С заходим в раздел "Операции" пункт "Регламентные операции НДС" и создаем новый документ "Подтверждение нулевой ставки НДС":

Указываем дату 09.07.2017 и нажимаем кнопку "Заполнить" в табличной части.

Табличная часть документа автоматически заполнилась неподтвержденным экспортом.

В поле "Событие" в табличной части указываем значение "Не подтверждена ставка 0%".

Также не забываем указать статью прочих расходов, через которую будет начислен НДС к уплате в бюджет:

![]()

Проводим документ и обращаем внимание на то, что программа автоматически создала и заполнила в табличной части счет-фактуру выданный с НДС в размере 14 335.11:

Этот НДС был автоматически рассчитан программой с суммы экспорта сверху, по ставке 18% (эта ставка указана в самом товаре).

Осталось убедиться, что после этой операции в дополнительном листе книги продаж за 1 квартал появился созданный только что счет-фактура с НДС в размере 14 335 рублей 11 копеек.

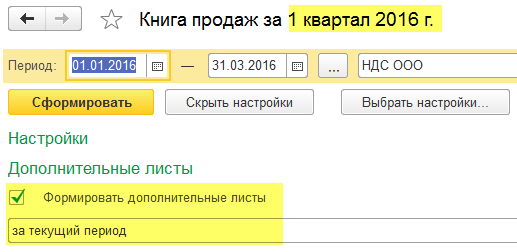

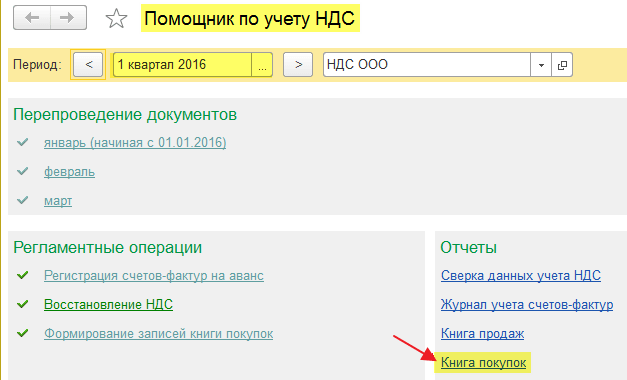

Для этого заходим в помощник по учету НДС за 1 квартал и открываем "Книгу продаж":

В настройках отчета (кнопка "Показать настройки") указываем "Формировать дополнительные листы" за текущий период:

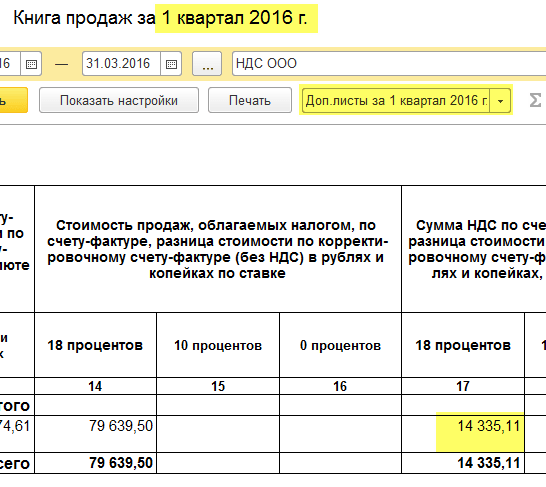

Формируем отчет, открываем "Доп. листы за 1 квартал 2016 года" и видим наш счет-фактуру, обязывающий нас уплатить в бюджет 14 335 рублей и 11 копеек:

Но не всё так страшно ![]() Ведь одновременно с неподтверждением экспорта у нас появилось право взять в зачет входящий НДС. Эта факт также будет отражён в дополнительном листе, но уже книги покупок.

Ведь одновременно с неподтверждением экспорта у нас появилось право взять в зачет входящий НДС. Эта факт также будет отражён в дополнительном листе, но уже книги покупок.

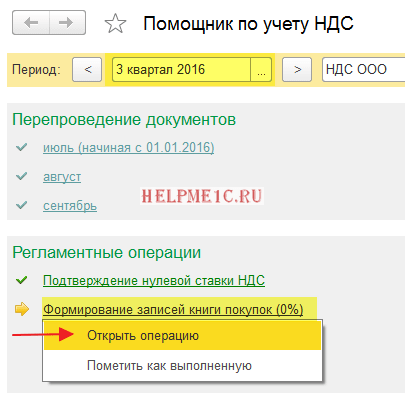

Но для начала заходим в помощник по учету НДС за 3 квартал (именно в этом периоде настал 181 день со дня экспорта и экспорт приобрел статус неподтвержденного) и открываем формирование записей книги покупок:

Устанавливаем пункт "Предъявлен к вычету НДС 0%" и нажимаем кнопку "Заполнить документ". Табличная часть "Приобретенные ценности" автоматически заполнилась:

Проводим документ, а затем открываем помощник по учету НДС за 1 квартал. Отсюда переходим в книгу покупок:

В настройках (кнопка "Показать настройки") указываем пункт "Формировать дополнительные листы" за текущий период:

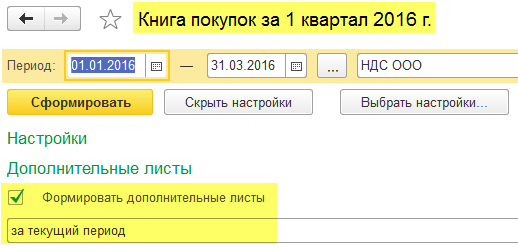

Формируем отчет, открываем "Доп. лист за 1 квартал 2016 года" и видим, что здесь отразился входящий счет-фактура с НДС на сумму 3 050 рублей и 85 копеек:

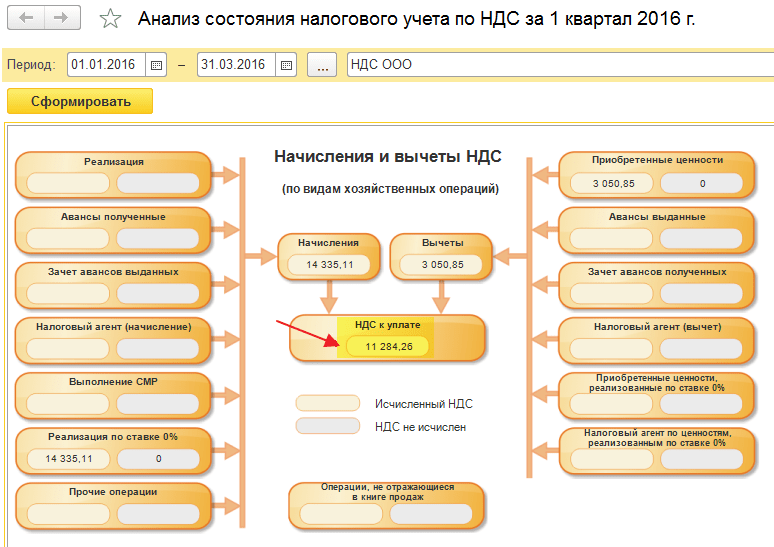

Итого НДС к уплате за 1 квартал согласно отчету "Анализ учета по НДС" составит 11 284 рублей и 26 копеек:

Мы молодцы, на этом всё ![]()

Кстати, подписывайтесь на новые уроки... ![]()

Дополнения от читателей

Про закрытие полученных авансов (от Алексея Шабанова)

Согласно НК РФ (статья 153, пункт 3) налоговая база при реализации товаров (работ, услуг) по ставке 0%, в случае расчётов в иностранной валюте, определяется в рублях по курсу ЦБ РФ на дату отгрузки (передачи) товаров (работ, услуг).

Это означает, что если мы получили предоплату от покупателя (аванс), то он будет закрываться в рублях по курсу на дату получения аванса, а вот наша налоговая база будет рассчитана в рублях по курсу документа реализации (фактической отгрузки товаров, работ, услуг).

И если эти курсы не будут совпадать, то мы получим внереализационный доход или расход.